住宅購入に自己資金(頭金)は必要か??

皆さんが住宅購入をする場合、自己資金が必要か不必要化気になることってありませんか

実際に、「自己資金を○○万円用意してます」等耳にすることは多いです。

しかし、本当に自己資金が必要なのか知りたくないですか?

今回は、自己資金が必要不必要かを説明していきます。

①自己資金が必要と言われる理由

まず、住宅を購入する場合、誰に相談する事が多いでしょうか?一番多い答えは「両親」だと思います。そしてこう言われるはずです「自己資金はあるの?」「自己資金が無いと損をする」等々。

確かに両親が住宅購入した時代は、金利が高い時代だったため融資額が増えれば増える程、利息の支払いが増えていた時代です。

例えば、金利5%・借入年数35年・借入額3,000万円の場合だと

毎月の支払は約15.1万円で利息総額は約3,359万円となります。

では、同じ条件で自己資金500万円をいれた場合はどうでしょう?

毎月の支払は約12.6万円で利息総額は約2,799万円となります。

3,000万円という金額は同じですが、自己資金を入れるだけで約580万円も得をします。その為、両親の考えは自己資金をいれた方が良いという考えになるのです。

②現代ではどうなるの?

では、上記内容を踏まえて現代ではどうなのか?について説明していきます。

現代の金利は、だいたい1%前後なので上記内容の金利だけ変えてみてみましょう。

金利1%・借入年数35年・借入総額3,000万円の場合

毎月の支払は約8.4万円で利息総額は約556万円となります。

自己資金500万円を入れた場合

毎月の支払は約7万円で利息総額は約463万円となります。

自己資金をいれた場合の差額は約93万円しかありません。

高金利の場合は、自己資金をいれた方がメリットは多いですが低金利だとそこまでのメリットが無いようにみえます。

①②を比較して考えるべき点

ここからが今回の本題です。実際に自己資金が必要なのか?という点ですが下記3点に注目して考えてみて欲しいです。

・預貯金はいくらあるのか?

例えば、預貯金が500万円の場合で自己資金500万円を使用してしまうと、預貯金が0円となり、急な出費に対応出来ないケースが出てきます。子供が大きいケガをした場合や、交通事故で費用が必要になった場合等です。

反対に、預貯金が1,000万円の場合で自己資金500万円を使用した場合は、預貯金は500万円となり、急な出費にも対応しやすくなります。その為、預貯金から考えるのも大切です。

・低金利から考える

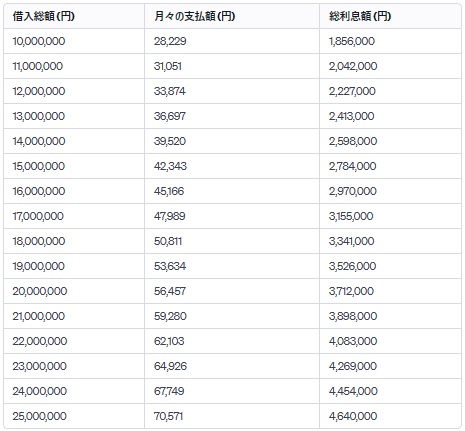

現代では低金利の為、借入総額が多少多くても利息が大きく増える事はないという事を覚えておきましょう。参考に金利1%・借入年数35年の毎月の支払と利息額の表作成しておきます。

・団体信用生命保険という制度を知っておく

一般的には団信と言われるものです。この団信という制度を簡単に説明すると、死亡した場合や万が一の事が起きた場合に住宅ローンの支払いが免除されるという事です。

※各銀行により補償内容が変わる為、ご自身でご確認ください。

自己資金500万円を使用して住宅購入する場合と自己資金を使用せず購入した場合の比較。

※2ケースとも2年後に万が一があった場合

大きく違う点は、500万円という現金が手元に残るか残らないかです。

当たり前のことですが、自己資金を使用しようが使用いまいが、住宅ローンの支払いが免除されるという事実は変わることはありません。自己資金を使用していなければ500万円は手元に残ったのに・・・という事も考えられます。

私なりの結論

団体信用生命保険という制度や低金利という事を踏まえると、現代では自己資金を使用する必要はないのではないか?と考えます。もちろん、利息を支払うのが勿体ないという考えも分かります。その為、必ずこの考えが良いという事はありませんが、自己資金の事で悩んだ場合は、選択肢の一つとして、ご検討いただけますと幸いです。

(株)住まいるエージェントでは、色々なご相談を受けておりますので、住宅ローンでお悩みの際はご相談ください。